Tableau explicatif des colonnes de contribution

Exemple selon le tableau ci-haut :

1. Vie 41.50$ x 12 = 498.00$ / 26 = 19.15$ x 1.09% = 20.87$

2. Dma 7.50$ x 12 = 90.00$ / 26 = 3.46$ x 1.09% = 3.77$

3. Pac 3.03$ x 12 = 36.36$ / 26 = 1.40$ x 1.09% = 1.53$

4. Ip 68.10$ x 12 = 817.20$ / 26 = 31.43$ x 1.09% = 34.25$

5. Am 114.26$ x 12 = 1371.12$ / 26 = 52.73$ x 1.09% = 54.49$ - 25.01$ = 29.48$

6. Sd 64.36$ x 12 = 772.32$ / 26 = 29.70$ x 1.09% = 32.37$ - 15.78$ = 16.59$

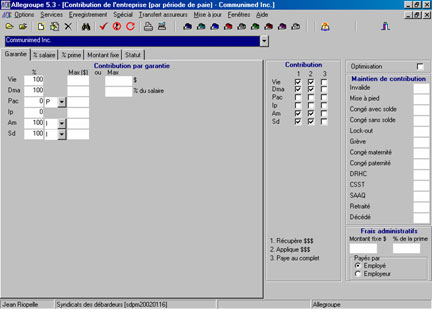

| Case 1 |

Le programme récupère les montants de chacune des garanties cochées pour déterminer le montant total à payer par l'employeur. |

| Case 2 |

Le programme applique le montant récupéré aux garanties cochées. |

| Case 3 |

Le programme paie le total de la garantie cochée. |

Exemples :

Si à la garantie Vie, la case # 2 n'était pas cochée, le système utiliserait le même montant déterminé par la case 1 mais la répartition se ferait entre les trois autres garanties cochées.

Si par contre les cases #1 et # 2 n'étaient pas cochées mais que # 3 est cochée, le système paiera la prime d'assurance Vie au complet, sans tenir compte du pourcentage de participation et de l'ordre d'optimisation.

Cette option a été créée pour gérer les cas d'exception.

|